28. Зависимые и независимые случайные величины

Случайные величины называются независимыми, если закон распределения одной из них не зависит от того какое значение принимает другая случайная величина.

Понятие зависимости случайных величин является очень важным в теории вероятностей.

Условные распределения независимых случайных величин равны их безусловным распределениям.

Определим необходимые и достаточные условия независимости случайных величин.

Теорема. Для того, чтобы случайные величины Х и Y Были независимы, необходимо и достаточно, чтобы функция распределения системы (X, Y) была равна произведению функций распределения составляющих.

Аналогичную теорему можно сформулировать и для плотности распределения:

Теорема. Для того, чтобы случайные величины Х и Y Были независимы, необходимо и достаточно, чтобы плотность совместного распределения системы (X, Y) была равна произведению плотностей распределения составляющих.

Определение. Корреляционным моментом MXy Случайных величин Х и Y называется математическое ожидание произведения отклонений этих величин.

Практически используются формулы:

Для дискретных случайных величин:

Для непрерывных случайных величин:

Корреляционный момент служит для того, чтобы охарактеризовать связь между случайными величинами. Если случайные величины независимы, то их корреляционный момент равен нулю.

Корреляционный момент имеет размерность, равную произведению размерностей случайных величин Х и Y. Этот факт является недостатком этой числовой характеристики, т. к. при различных единицах измерения получаются различные корреляционные моменты, что затрудняет сравнение корреляционных моментов различных случайных величин.

Для того, чтобы устранить этот недостаток применятся другая характеристика – коэффициент корреляции.

Определение. Коэффициентом корреляции Rxy случайных величин Х и Y называется отношение корреляционного момента к произведению средних квадратических отклонений этих величин.

Коэффициент корреляции является безразмерной величиной. Коэффициент корреляции независимых случайных величин равен нулю.

Свойство: Абсолютная величина корреляционного момента двух случайных величин Х и Y не превышает среднего геометрического их дисперсий.

Свойство: Абсолютная величина коэффициента корреляции не превышает единицы.

Случайные величины называются Коррелированными, если их корреляционный момент отличен от нуля, и Некоррелированными, если их корреляционный момент равен нулю.

Если случайные величины независимы, то они и некоррелированы, но из некоррелированности нельзя сделать вывод о их независимости.

Если две величины зависимы, то они могут быть как коррелированными, так и некоррелированными.

Часто по заданной плотности распределения системы случайных величин можно определить зависимость или независимость этих величин.

Наряду с коэффициентом корреляции степень зависимости случайных величин можно охарактеризовать и другой величиной, которая называется Коэффициентом ковариации. Коэффициент ковариации определяется формулой:

Пример. Задана плотность распределения системы случайных величин Х и Y.

Выяснить являются ли независимыми случайные величины Х и Y.

Для решения этой задачи преобразуем плотность распределения:

Таким образом, плотность распределения удалось представить в виде произведения двух функций, одна из которых зависит только от Х, а другая – только от У. Т. е. случайные величины Х и Y независимы. Разумеется, они также будут и некоррелированы.

- Главная

- Заказать работу

- Стоимость решения

- Варианты оплаты

- Ответы на вопросы (FAQ)

- Отзывы о нас

- Примеры решения задач

- Методички по математике

- Помощь по всем предметам

- Заработок для студентов

Зависимые и независимые случайные величины

Выше (параграф 3.2) введено понятие независимости дискретных случайных величин X и У, основанное на независимости связанных с ними событий X = х и У = г/у при любых г и у. Теперь можно дать общее определение независимости случайных величин, основанное на независимости событий X , если каждому значению одной из них соответствует определенное <условное) распределение другой.

В случае вероятностной (стохастической) зависимости нельзя, зная значение одной из них, точно определить значение другой, а можно указать лишь распределение другой величины. Например, зависимости между числом отказов оборудования и затрат на его профилактический ремонт, весом и ростом человека, затратами времени школьника на просмотр телевизионных передач и чтение книг и т.п. являются вероятностными (стохастическими).

На рис. 5.10 приведены примеры зависимых и независимых случайных величин X и Y.

На рис. 5.10, а зависимость между X и Y проявляется в том, что с изменением х меняется как распределение У, так и условное математическое ожидание MX

На рис. 5.10, б зависимость между случайными величинами проявляется в изменении условных дисперсий (с ростом х DX(Y) увеличивается), при этом МЛ.(У) = const, т.е. линия регрессии У по X параллельна оси Ох. На рис. 5.10, в случайные величины У и X независимы, так как с изменением х распределение случайной величины У, а значит, условное математическое ожидание MX(Y) и условная дисперсия DX(Y) не меняются.

Таким образом, обобщая, можно утверждать, что если случайные величины У и X независимы, то линии регрессии Y по X и X по У параллельны координатным осям Ох и Оу.

[> Пример 5.4. По данным примера 5.3 определить: а) условные плотности случайных величин X и У; б) зависимы или независимы случайные величины X и У; в) условные математические ожидания и условные дисперсии.

Решение, а) Найдем условную плотность Ф.г Ы*ФзЫ (см. пример 5.3 и п. а)).

в) Найдем условное математическое ожидание Л/Л.(У) по формуле (5.27′), учитывая, что

Аналогично

Этот результат очевиден в силу того, что круг х 2 + у 2

Корреляция случайных величин

Заметим, что [math]\sigma_ <\xi>= \sqrt

Корреляция и взаимосвязь величин

Значительная корреляция между случайными величинами всегда означает, что присутствует некая взаимосвязь между значениями конкретной выборки, но при другой выборке связь вполне может отсутствовать. Поэтому при нахождении взаимосвязи не нужно делать поспешных выводов о причинно-следственном характере величин, а следует рассмотреть наиболее полную выборку, чтобы делать какие-либо выводы. Коэффициенты корреляции устанавливают лишь статистические взаимосвязи, но не более того.

Свойства корреляции

Корреляция симметрична: [math]\mathrm

Корреляция случайной величины с собой равна [math]1[/math] .

Корреляция лежит на отрезке [math][-1, 1][/math] .

Если [math] \mathrm

Если [math]\eta[/math] и [math]\xi[/math] линейно зависимы, то [math]\mathrm

Если [math]\eta,\xi[/math] независимые случайные величины, то [math]\mathrm

Пусть [math]\eta[/math] и [math]\xi[/math] — независимые величины. Тогда [math]E(\eta \xi)=E(\eta) E(\xi)[/math] , где [math]E[/math] — их математическое ожидание. Получаем:

Но обратное неверно:

Примеры

В общем смысле корреляция — это зависимость между случайными величинами, когда изменение одной влечет изменение распределения другой.

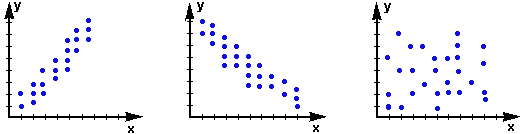

Определение корреляции по диаграмме

3 диаграммы рассеивания двух случайных величин [math]X[/math] и [math]Y[/math]

- Соответственно, на первом графике изображена положительная корреляция, когда увеличение [math]Y[/math] ведет к постепенному увеличению [math]X[/math] .

- Второй график отображает отрицательную корреляцию, когда увеличение [math]X[/math] воздействует на постепенное уменьшение [math]Y[/math] .

- Третий график показывает, что [math]X[/math] и [math]Y[/math] связаны слабо, их распределение не зависит от изменения друг друга, поэтому корреляция между ними будет равна [math]0[/math] .

Определение корреляции по таблице

Рассмотрим [math]2[/math] случайные величины: курс акций нефтедобывающей компании ( [math]X[/math] ) и цены на нефть ( [math]Y[/math] ).

| X | [math]2003,6[/math] | [math]2013,2[/math] | [math]2007,6[/math] | [math]2007,4[/math] | [math]2039,9[/math] | [math]2025[/math] | [math]2007[/math] | [math]2017[/math] | [math]2015,6[/math] | [math]2011[/math] |

|---|---|---|---|---|---|---|---|---|---|---|

| Y | [math]108,4[/math] | [math]107,96[/math] | [math]108,88[/math] | [math]110,44[/math] | [math]110,2[/math] | [math]108,97[/math] | [math]109,15[/math] | [math]108,8[/math] | [math]111,2[/math] | [math]110,23[/math] |

Для упрощения вычислений определим [math]X[/math] и [math]Y[/math] как равновероятные случайные величины. Тогда их математическое ожидание и дисперсию легко посчитать:

Используя формулу, [math]\mathrm(\eta,\xi)=\dfrac

См. также

- Дисперсия случайной величины

- Ковариация случайных величин

Источники информации

- Википедия — Корреляция

- Wikipedia — Correlation and dependence

- INTUIT.ru — Курс: Прикладная статистика

Коррелированность и зависимость случайных величин

Две случайные величины X и Y называют коррелированными, если их корреляционный момент (коэффициент корреляции) отличен от нуля; X и Y называют некоррелированными величинами, если их корреляционный момент равен нулю.

Две коррелированные величины также и зависимы. Действительно, допустив противное, мы должны заключить, что , а это противоречит условию, так как для коррелированных величин .

Обратное предположение не всегда имеет место, т. е. если две величины зависимы, то они могут быть как коррелированными, так и некоррелированными. Другими словами, корреляционный момент двух зависимых величин может быть не равен нулю, но может и равняться нулю.

Убедимся на примере, что две зависимые величины могут быть некоррелированными.

Помощь с решением задач

ПРИМЕР 13.1.60 Двумерная случайная величина (X, Y) задана плотностью распределения:

Доказать, что X и Y — зависимые некоррелированные величины.

Решение. Воспользуемся ранее вычисленными плотностями распределения составляющих X и Y (см. пример прим.13.1.55):

внутри заданного эллипса и

Так как , то X и Y — зависимые величины.

Для того, чтобы доказать некоррелированность X и Y , достаточно убедиться в том, что . Найдем корреляционный момент

Поскольку функция симметрична относительно оси Oy, то M(X)=0; аналогично M(Y)=0 в силу симметрии относительно оси Ox. Следовательно,

Вынося постоянный множитель f(x,y) за знак интеграла, получим

Внутренний интеграл равен нулю (подынтегральная функция нечетна, пределы интегрирования симметричны относительно начала координат), следовательно, , т.е. зависимые случайные величины X и Y некоррелированы.

Итак, из коррелированности двух случайных величин следует их зависимость, но из зависимости еще не вытекает коррелированность. Из независимости двух величин следует их коррелированность, но из некоррелированности еще нельзя заключить о независимости этих величин.

Заметим, однако, что из некоррелированности нормально распределенных величин вытекает их независимость. Это утверждение доказывается в следующем разделе.